今回は、電気や給排水設備に関する事業を展開するエプコ社について分析していきたいと思います。

会社概要

エプコの設立は1990年、水道局及び下水道局向けの官公庁申請監理業務を行う会社でした。その後、有限会社から株式会社に変更し、東京都指定上・下水道工事店のノウハウを活かし、工事請負ではなく設備コンサルタントとして、主に大手ハウスメーカーを中心に設備工事の工業化を手掛けるようになります。

そして2002年にJASDAQに上場を果たし、2014年にはパナソニックと太陽光発電の合弁会社を設立、2017年には東京電力と住宅の省エネ総合サービスの会社を設立するなど、他社との共同事業を展開するようになります。

創業者は、元代表取締役の岩崎辰之氏であり、現在も26.6%の筆頭株主です。

事業概要

D-TECH(デザインテック)事業

これは、給排水設備や電気設備、省エネ設備の設計などの建物設備全般の設計事業となります。

また、設計だけでなく業務の負荷軽減や工事現場の効率化など単なる設計業務以上の事業領域となっています。

H-M(ハウスマネジメント)事業

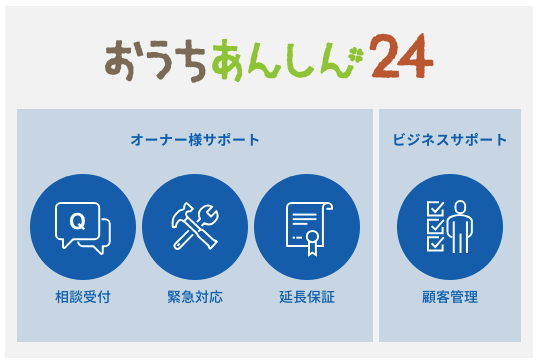

この事業は、コールセンター業務(インバウンド/アウトバウンド)と工務店向けの営業支援パック「おうちあんしん24」となります。

コールセンター業務は、住宅会社から、エンドユーザーの「住宅全般の修理の総合窓口」としての対応業務を受託しています。

住宅に特化した専門スタッフが、年中無休で受け付けて、修理の手配をします。

この事業の強みは、顧客のメンテナンス情報をデータベース化し、丁寧なアフターサービスを提供できる点にあります。また、チャットボットも開発しており、チャットでカンタンに問い合わせすることが可能になっています。

「おうちあんしん24」は、工務店の営業活動をサポートするサービスです。工事後の機器延長保証やアフターサービスまでをカバーしています。

具体的には、建材や住設機器を扱っている事業者を通して、工務店ビルダーから、建物のオーナーに提供する流れです。

工務店が施工した後も、建物のオーナーが困らないようなサポートサービスとなります。

システム開発事業

この事業は、主に太陽光発電システムの関連サービスと住宅事業者向けの2つに分けられます。

前者の太陽光発電システムの関連サービスは、天気によって発電量が変動してしまう太陽光発電の予測システムの開発、太陽光パネルの設置図面の作成、見積作成、発注処理など幅広いシステム開発を担っています。

後者の住宅事業者向けとしては、工事現場の管理を効率化する情報共有システム、顧客管理システム等です。

総じて、ハウスメーカーや建設業者をトータルサポートしている事業者であることがわかりますね。

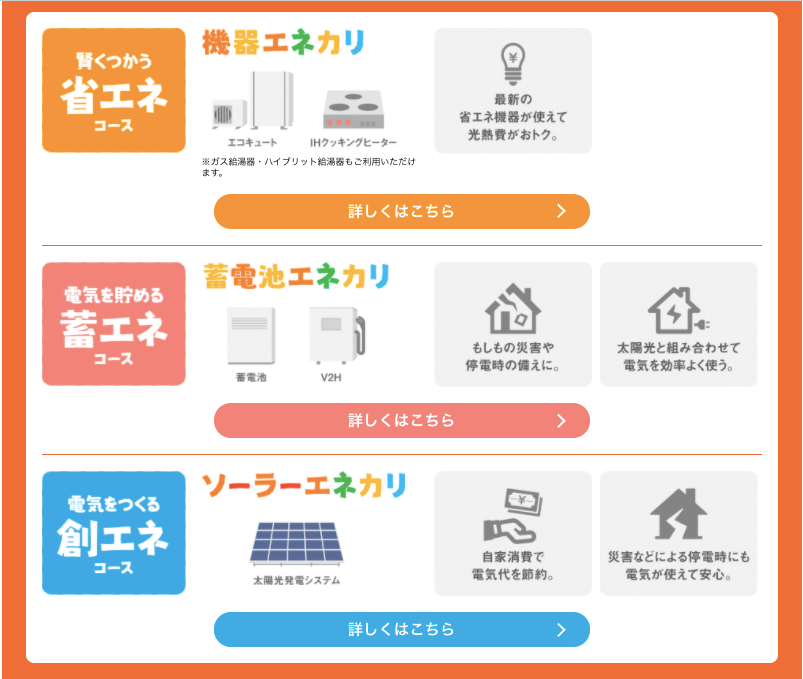

TEPCOホームテック事業

同社は、東京電力と「TEPCOホームテック」という合弁会社を作りました。初期費用ゼロで、省エネ機器・太陽光発電・蓄電池などが設置できる事業を展開しており、月々の料金が発生することがいわゆるサブスクリプションモデルというビジネスモデルですね。

次は財務状況などを分析してみましょう。

財務・業績・指標

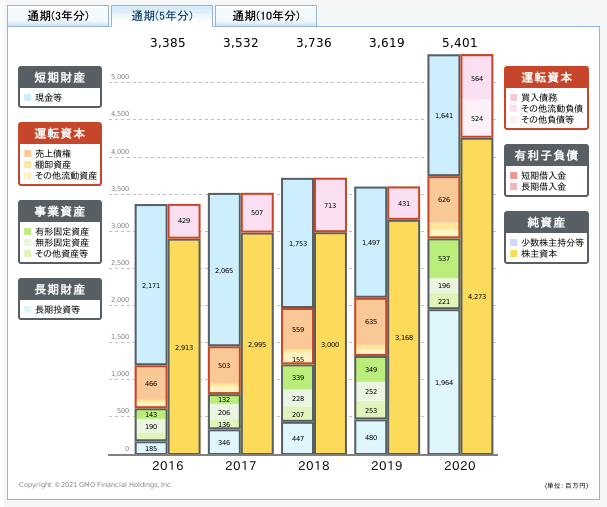

財務状況

簡単に財務分析してみます。バランスシートを見ると、自己資本比率は82.3%、現金も潤沢に保有しており、有利子負債はゼロと大変優良企業であることがわかります。

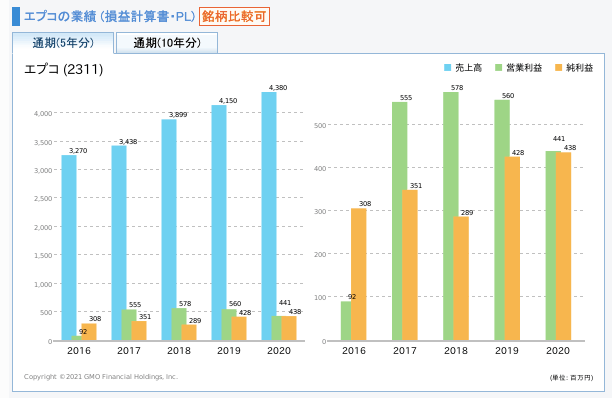

損益計算書を見ると、売上高は右肩あがりであるものの営業利益や純利益は上下に変動があります。

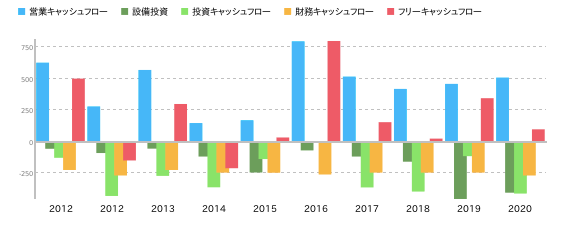

キャッシュフローを見ると、こちらも損益計算書と同様にばらつきが見られます。ただ営業キャッシュフローがしっかり出ているのと、フリーキャッシュフローがプラスになっているので経営の問題はないと見ていいでしょう。

業績

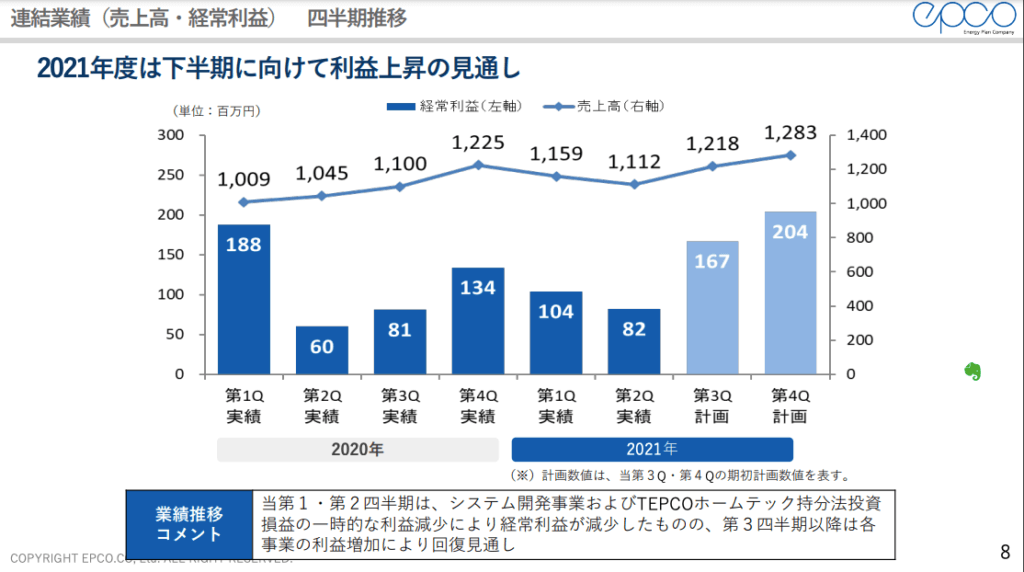

2021年12月期の第2四半期の決算資料を見てみます。会社の計画では、下半期に向けて利益上昇の見通しを立てています。

内容としては、東京電力と協業して展開している「TEPCOホームテック」事業の巻きかえしが寄与するようです。

市況

株価を見てみましょう。株価は年初以来軟調です。

時価総額は80億円と小粒な企業であり、株価収益率(PER)も21.25とそこまで高くはありません。

再エネや省エネは昨今のトレンドですから今後も伸びる可能性は高いです。

まとめ

エプコは、建設からアフターサービスという建物全般のサポートサービスを提供してきました。

太陽光発電は年々コストが下落しており、伸びしろの事業であること、また電力大手の東京電力と省エネ設備等のサブスクサービスを展開しており、今後も伸びしろが大きいと考えられます。