今回はアウトドアブランドを多く手掛ける株式会社ゴールドウィン(8111)の事業分析を簡単にしていきたいと思います。

株式会社ゴールドウィン(8111)の事業全体像

ゴールドウィン社は創業70年と歴史があるスポーツウェアの製造販売を手掛けるスポーツ用品メーカーです。社名はオリンピックでの日本の勝利・金メダルを祈ってつけられたといわれています。1981年に株式上場をしています。

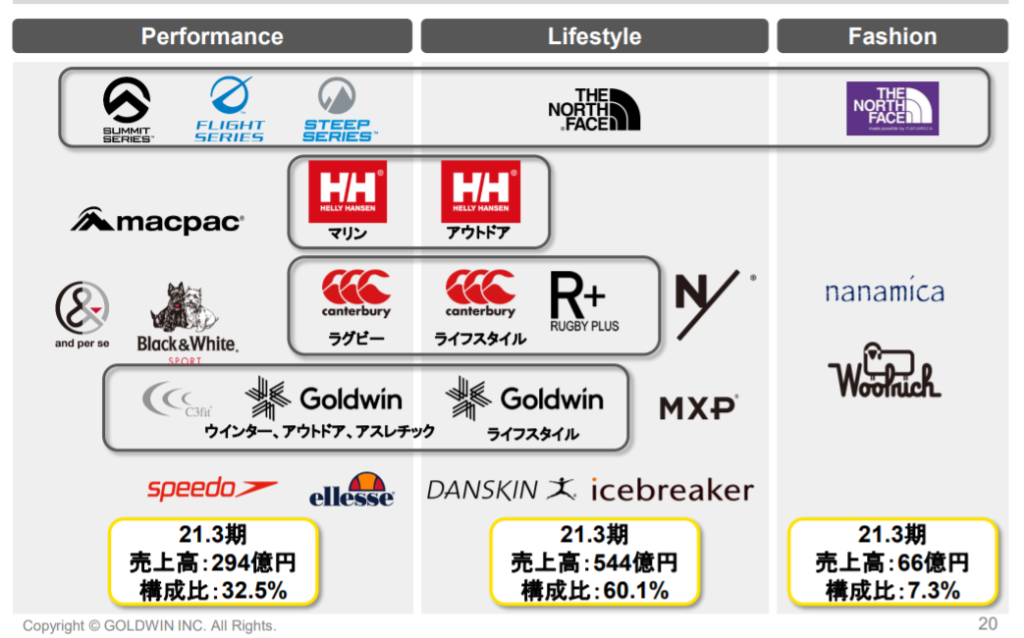

ゴールドウィン社では数多くのブランドを手掛けています。

社名と同じスキーを背景とするオリジナルブランドの「GOLDWIN」の他、ライセンスとして「エレッセ」、「ザ・ノース・フェイス」、「カンタベリー・オブ・ニュージーランド」「ヘリーハンセン」等の有力ブランドのスポーツウェア、スポーツ用品を製造販売しています。大きく3つに分け、「パフォーマンス」「ライフスタイル」「ファッション」となっています。

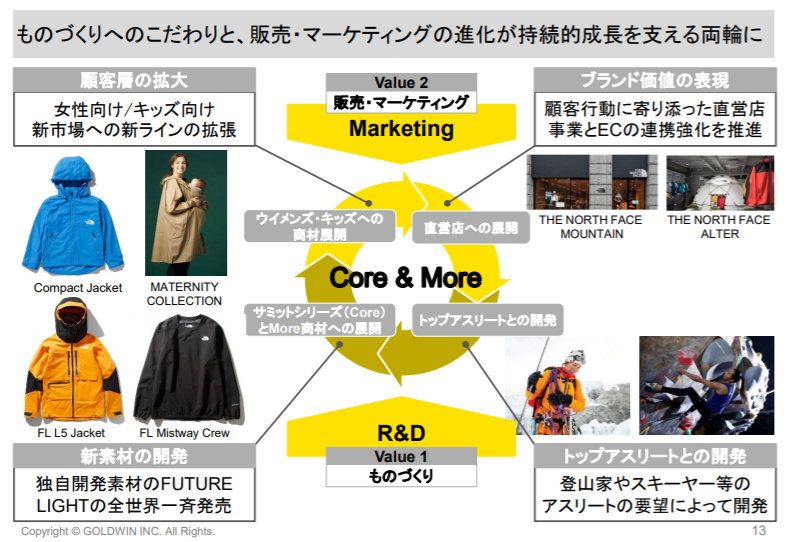

共通してものづくりのこだわりと販売・マーケtぇイングに力を入れています。 「パフォーマンス」「ライフスタイル」「ファッション」 それぞれの分野で素材の開発やブランドの価値創出、認知拡大などをしています。

最近は自社ブランドを海外展開をしていています。

歴史あるブランドの 「カンタベリー 」での成功を他ブランドでも展開することで成功をつづけています。

スポーツウエアの開発を強化するため、研究開発施設「ゴールドウイン テック・ラボ」を富山県小矢部市に開設をしています。さらなる商品開発に積極的に投資をしています。

業績について

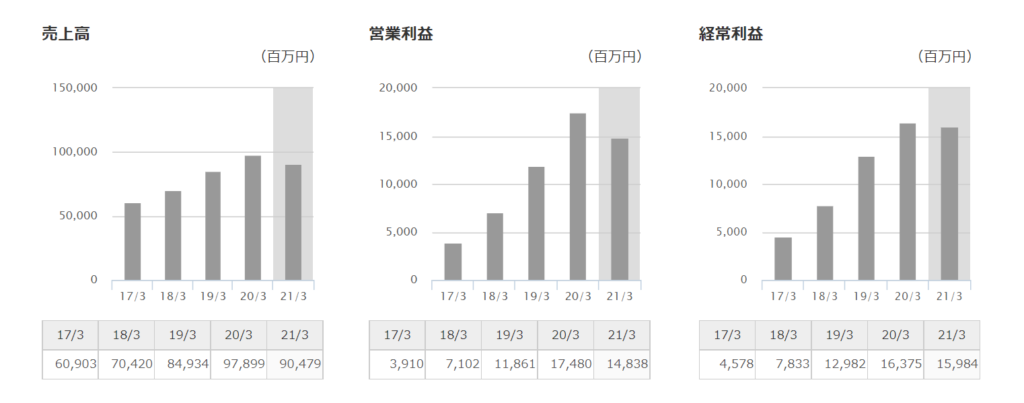

今回はゴールドウィン社を2021年3月期決算説明資料から見ていきます。

売上高・営業利益・経常利益ともに右肩上がりで上昇をしていますが、コロナ禍のややダメージを受けています。

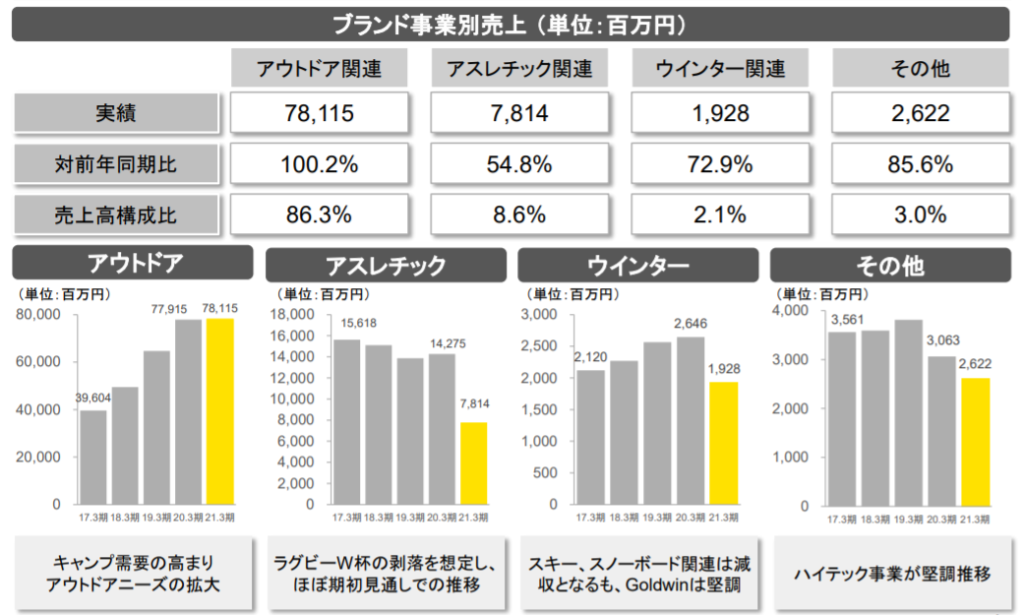

ブランド別の売上げを見るとアウトドア関連商品の販売が多く売上構成比の8割を占めています。コロナ禍でもキャンプ需要は拡大していて好調のようです。

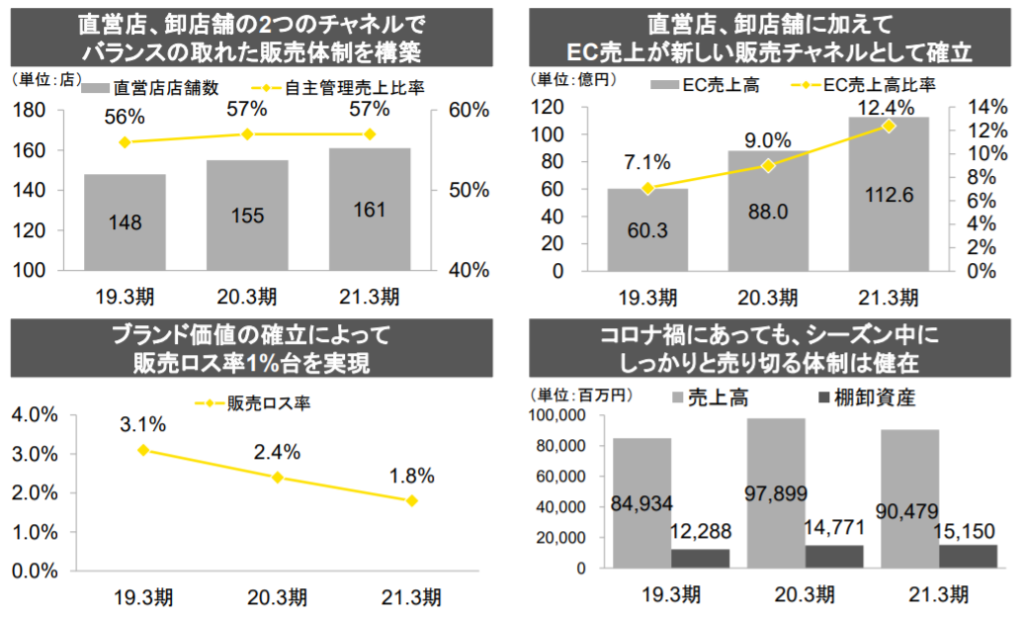

販売チャネルは直営店と卸店舗で構築をしています。 卸売が中心でしたが、途中から直営店を増やし利益率の向上しています。またそのため、在庫の適正化に成功をしています。さらにECからの売上げも加わり一番の伸びしろを見せています。ゴールドウィン社は環境配慮を特にしていて販売ロス率が1%と低く無駄のない販売を実現しています。

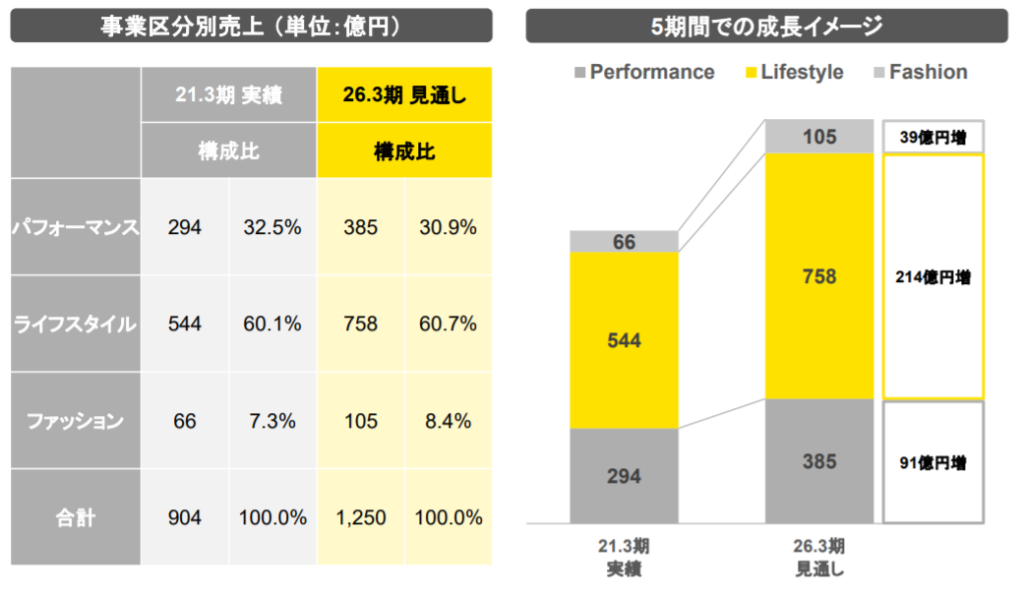

<5年計画>

ゴールドウィン社は発表している5年計画ではライフスタイル分野を伸ばしていくようです。

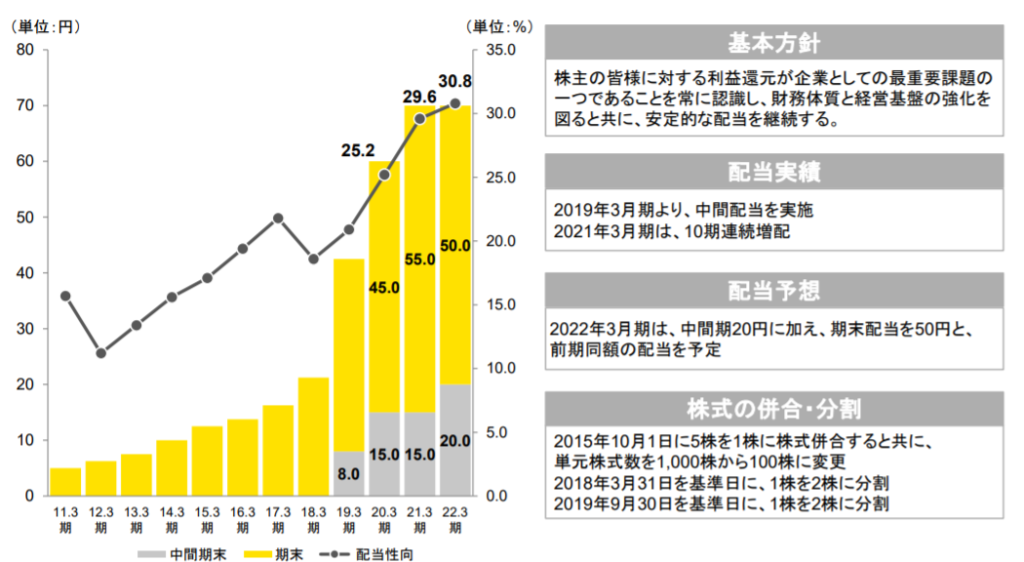

株主還元は10期連続増配をしています。過去に2018年、2019年に株式分割を行っています。

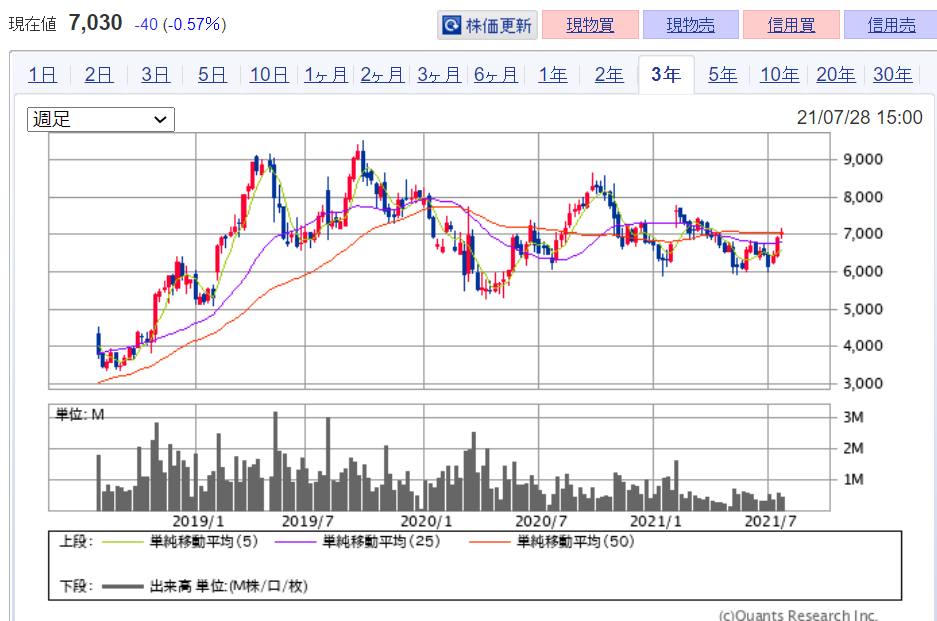

<株価>

※2021年7月時点

ゴールドウィン社の株価は2018年から大きく右肩上がりで上昇をしています。そこからコロナ禍でやや下がるものの持ち直しています。過去3年間で5倍近く伸びています。

3C分析

今回はゴールドウィン社は3C分析で見ていきたいと思います。

Customer(市場・顧客)

日本国内のスポーツ用品の市場規模は2020年時点で約1兆3,738億円あると発表されています。コロナ禍でやや市場の伸びは鈍化しているようですが、逆にECを利用して購入する中年層も増えてきている市場です。ただアフターコロナでは反動で需要が拡大する可能性があります。

Competitor(競合)

国内スポーツウェアの強豪としては有名なasics・MIZUNO、デサント、海外ではNIKE、Pumaなど数々のブランドが競合となってきます。アウトドアではスノーピークなども競合になってくるのではないでしょうか。

Company(自社)

ゴールドウィン社の特徴は長年培った商品開発のノウハウ、環境があることです。機能性が高い製品が多いですが最近は女性ターゲットにしたセレクトショップに近いブランドで客層も伸ばしています。

まとめ

東京オリンピックもありスポーツ用品・アウトドアブランドに人気がでてきています。今後自社ブランドの海外での伸びも期待していきたいです。